住宅ローン

life-planning

life-planning

人生で一番高い買い物は何だと思いますか?多くの人が「家」と答えるかもしれませんが、実際に家を購入する方の9割近くが「住宅ローン」が最も高い買い物となります。それにもかかわらず、家づくりでは慎重に選び抜くのに、住宅ローンに関しては「専門家任せ」にしてしまうことが多いのはなぜでしょうか。大きな支出だからこそ、しっかりとご自身で考え、選択することが大切だと思いませんか?

住宅ローンに対する不安は主に「借り入れ時の知識不足からくる不安」と「将来の返済に対する不安」の2つに分けられます。前者は私たち専門家に相談することである程度解消できますが、後者に関しては誰も確実なことは分からず、完全に解消するのは難しいのが現実です。

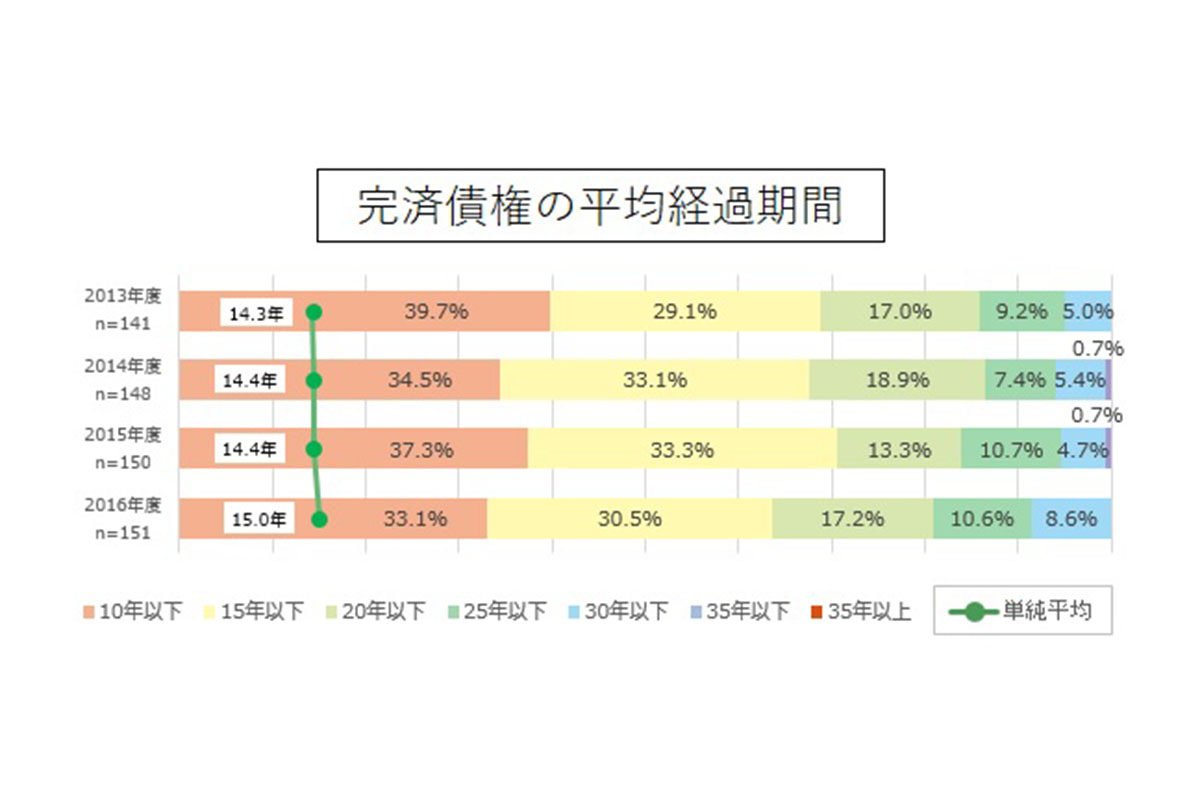

しかし、住宅ローンを利用した家づくりをした方々のうち、ローン完済までにかかる平均期間が実は15年であることをご存じでしょうか?多くの方が35年の返済期間を想像しますが、実際に35年かけて返済している人は全体の一割程度に過ぎません。では、なぜ9割の人々が返済期間を短縮できているのでしょうか。

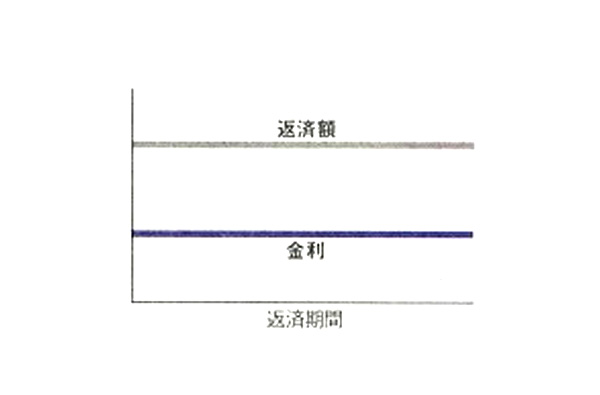

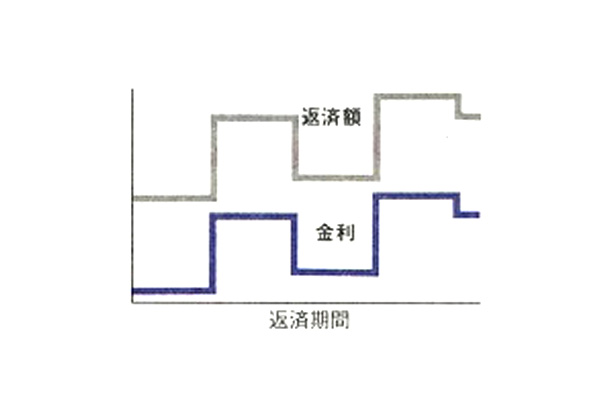

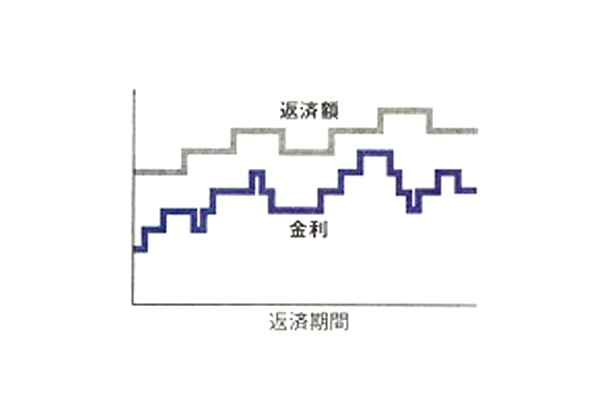

住宅ローンを利用する際には、「金利タイプ」と「返済方法」の選択が重要です。金利タイプには「全期間固定金利型」「変動金利型」「固定金利期間選択型」の3つ、返済方法には「元利均等返済」「元金均等返済」の2つがあります。それぞれ選択肢によって月々の返済額や総支払額が変わるため、慎重に選ぶ必要があります。

失敗しない組み合わせを選ぶには、月々の収入や家族構成、ライフプランを考慮することが大切です。自分に合った計画を立てることで、無理なく返済を進められます。

毎月の返済額が一定のため、ライフプランを立てやすいですが、変動金利型に比べて金利はやや高めです。自分のペースで無理なく返済したい方に適しています。

子育てなどのライフステージに合わせて返済額を調整でき、固定期間終了後に金利タイプを見直すことができるため、その都度柔軟に対応したい方に向いています。

1年に2回金利が見直され、金利変動の影響を最も受けやすいですが、低金利であるため、変動を見極めつつ繰り上げ返済をしたい方に向いています。

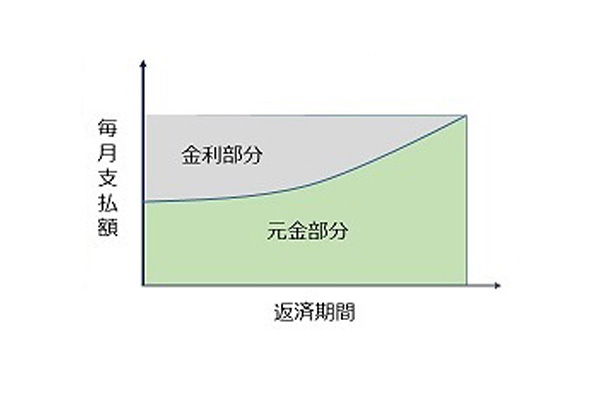

毎月の返済額が一定のため、家計の計画が立てやすいですが、返済期間が同じ場合、元金均等返済よりも総支払額が多くなります。

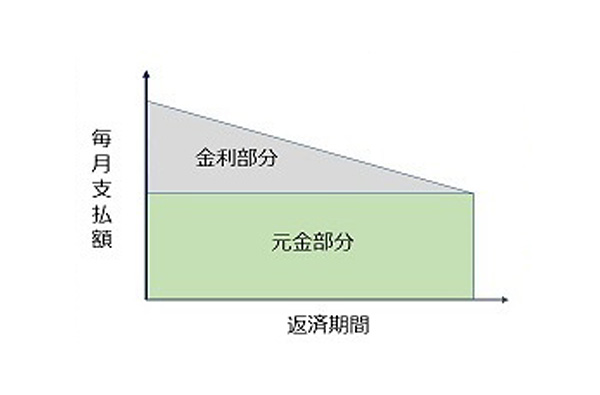

最初の支払い額は高くなりますが、元金の返済が元利均等返済より早く進むため、金利の負担が徐々に減り、総支払額も年々減少していきます。

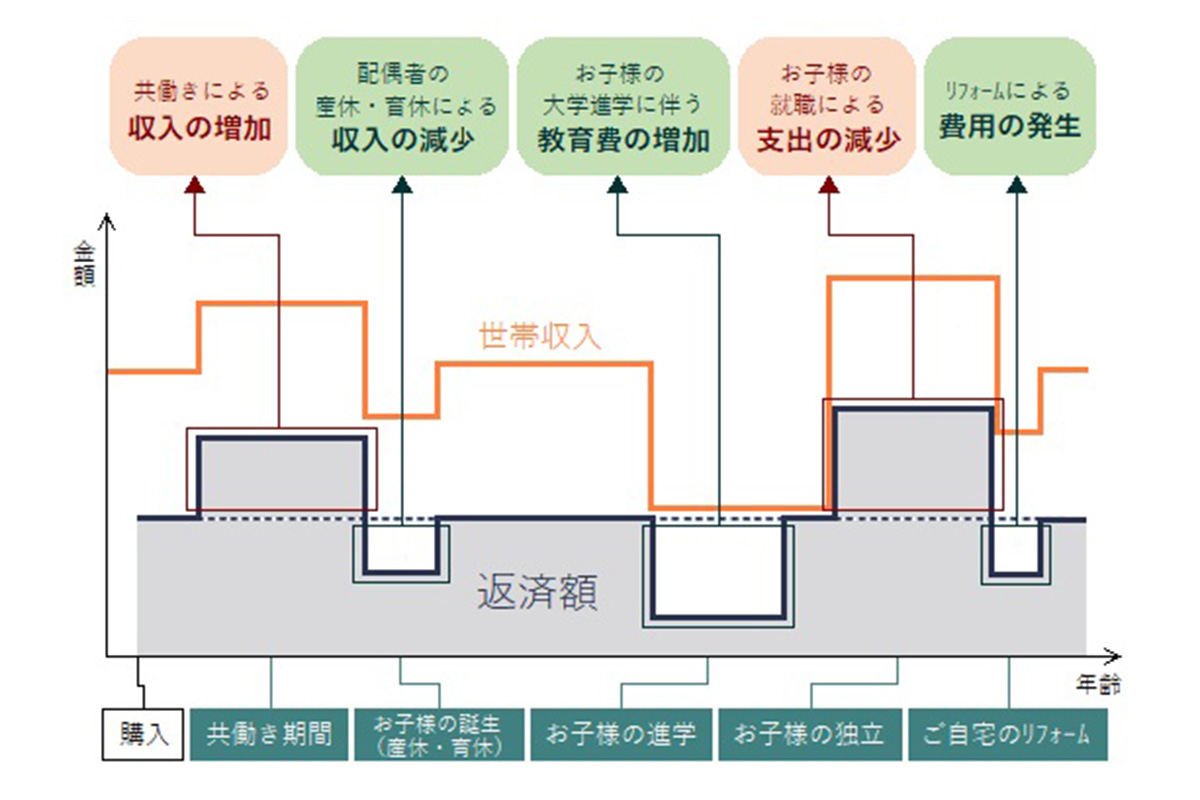

ライフプランに合った返済計画を立てることが大切です。金利タイプや返済方法だけではなく、収入の変動や家族のイベントを考慮し、返済スケジュールを柔軟に組み立てることが重要です。これにより、余裕がある時期に繰り上げ返済やボーナス返済を増額でき、支払総額や期間を減らすことが可能です。

計画的に返済を進めることで、生活に余裕を持ち、家族の大切なイベントを楽しむことができます。

マイホーム建設は、人生における大きなイベントです。多くのステップがあり、何から始めたら良いのか迷う方も多いのではないでしょうか。今回は、家…

そもそも頭金とは?頭金とは、ローンを使って住宅を購入する際に最初に現金で支払う、住宅ローン借入以外の方法で用意するお金のこと。住宅の価格から…

最初に知っておきたい、日本人の平均年収は?自分の家を買おう!と思ったとき、まず気になるのが、自分の年収で幾らぐらいの家が買えるのか?というこ…